تبحث هذه الدراسة في حالات إعسار الشركات الإسرائيلية التي أصدرت سندات دين للجمهور بين عامي 2008 و 2018. تعرض الدراسة تحليلاً شاملاً وفريداً يبحث في الطريقة التي تعاملت بها 123 شركة على شفا الإفلاس مع أزمة الديون، بما في ذلك الإجراءات القانونية التي اتخذتها، والدفعات التي تلقاها الدائنون والمساهمون، ومسألة تغيير الملكية عند تسوية الديون وأداء الشركة بعد التسوية. بشكل عام، يبدو أن الملكية المركزية لها تأثير إيجابي على صمود هذه الشركات وتأثير سلبي على النجاعة الاقتصادية.

النتائج الرئيسية للدراسة:

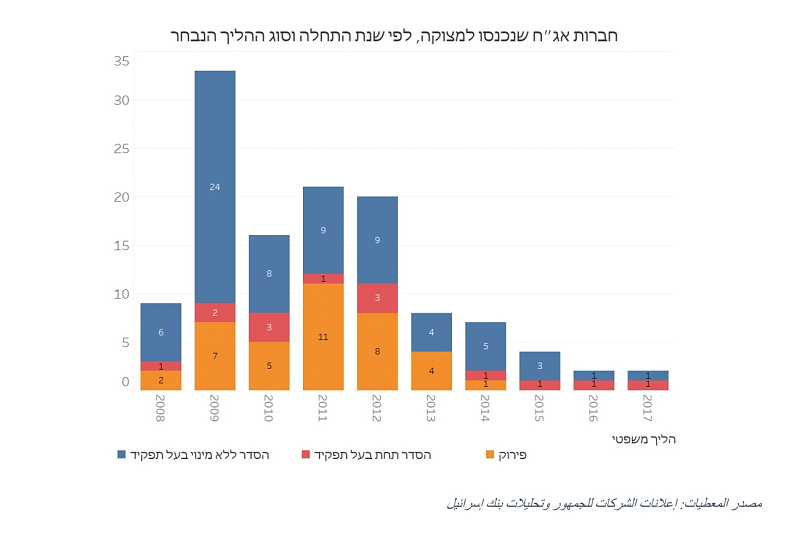

• قامت أكثر من نصف الشركات بتسوية الديون دون اللجوء إلى إجراءات إعسار، أي أنه خلال مفاوضات التسوية، استمر أصحاب السيطرة في إدارة الشركة دون تعيين مدير من قبل المحكمة. وتم تفكيك نحو ثلث الشركات، في حين قامت البقية، أي 11% فقط من الشركات، بإجراءات "كاملة" شملت تعيين مسؤول من قبل المحكمة. وفي مقارنة دولية، يبرز المعدل المنخفض للشركات التي نفذت إجراءات تديرها المحكمة.

• توصلت الدراسة إلى أن الارتباط المالي الأقوى بين أصحاب السلطة والشركة (والذي ينعكس بمعدل ملكية أعلى ومعدل أكبر للديون المستحقة على الشركة للأطراف داخل المجموعة التجارية) يرتبط باحتمالية أكبر لإجراء تسوية دون تعيين مسؤول، أي مع الحد الأدنى من تدخل المحكمة. بالإضافة إلى ذلك، تزيد هذه العلاقة من احتمالية بقاء الشركة بيد نفس المالكين في نهاية التسوية.

• تبحث الدراسة مسألة وجود علاقة ارتباطية بين موضوع انتقال السيطرة أثناء تسوية الديون ونتائج التسوية. وفي هذا السياق تشير الدراسة إلى النتائج التالية:

1. الشركات التي لم تنتقل السيطرة فيها حققت مدفوعات أعلى لحاملي السندات.

2. من ناحية أخرى، فإن إجراءات تنظيم الديون في هذه الشركات تنطوي على انتهاك أكبر لقواعد سداد الديون - حيث احتفظ المساهمون الأقلية بحصة في الشركة على الرغم من أنهم لم يساهموا برأس المال فيها، بينما تعرض الدائنون لانتقاص في الارباح.

3. في هذه الشركات، كانت إجراءات التأهيل أقل فعالية مقارنة بالشركات التي تم فيها تغيير أصحاب السيطرة.

شملت العينة النهائية 123 شركة أصدرت سندات دين للجمهور، منها 98 شركة عامة و25 شركة سندات خاصة. تم تصنيف جزء كبير من الشركات في العينة على أنها شركات عقارية، أو شركات إنشاءات، أو شركات صيانة، كما برز وجود شركات مشاريع عقارية في الخارج. بلغت نسبة الديون المتعثرة من إجمالي السندات المتداولة في السوق واحداً ونصف في المائة في المعدل للفترة ككل، ووصلت إلى ذروة بلغت ستة في المائة في عام 2009.

جمع بنك اسرائيل قائمة الشركات التي كانت على وشك الإفلاس يدوياً، بناء على إعلانات الشركات للجمهور. تضم هذه القائمة شركات تم حلها أو أعيد تنظيم أعمالها وفقًا للمادة 350 من قانون الشركات (التسوية خارج أو تحت إدارة المحكمة). تمت مقارنة القائمة مع مجموعة بيانات أخرى جمعتها جامعة تل أبيب، بناءً على التوجهات المقدمة إلى المحكمة من قبل شركات أنهت التسوية بموجب المادة 350 من قانون الشركات.

في المرحلة الأولى، بحثت الدراسة في اختيار الإجراء القانوني الذي قامت الشركة من خلاله بحل الأزمة المالية. الخيارات الثلاثة المتاحة للشركات هي تسوية الديون خارج المحكمة، أو تسوية الديون بموجب أمر تجميد (يتم في إطاره تعيين مسؤول)، أو التصفية. من المرجح أن يفضل أصحاب السلطة تجنب تصفية الشركة قدر الإمكان، لأنه في مثل هذه الحالات سيتم الاستحواذ على إدارة الشركة منهم، وهناك احتمال كبير بأنهم لن يحصلوا على أي تعويض مالي في نهاية الإجراء. من ناحية أخرى، ليس من الواضح مسبقًا ما إذا كان لأصحاب السيطرة تفضيل معين فيما يتعلق بالتسوية بأمر تجميد للإجراءات أو حد أدنى من تدخل المحكمة. إن استخدام أمر التجميد كجزء من التسوية بإدارة المحكمة يمنح الشركة حماية من الدائنين، وبالتالي فهو مفيد للمالكين، على الرغم من خسارتهم الفعلية للإدارة. وبالرجوع إلى حالات سابقة، فإن قلة اللجوء إلى الإجراء الذي تديره المحكمة، واحتمال أن تنتهي مثل هذه التسوية بنقل الملكية إلى مستثمرين جدد، يشير إلى أن أصحاب السيطرة يفضلون تجنب اللجوء إلى هذا الحل.

يتم قياس الارتباط المالي بين أصحاب السلطة والشركة من خلال خاصيتين: الأولى هي نسبة ملكية أصحاب السيطرة من الدورة النقدية، أي نسبة الملكية المباشرة لأصحاب السلطة في أسهم الشركة. الخاصية الثانية هي نسبة ديون الشركة التي تعود إلى جهات مرتبطة بالشركة – سواءً كانت شركة أخرى في المجموعة التجارية أو أصحاب السلطة أنفسهم.

من الناحية النظرية، يعتمد تأثير أصحاب السيطرة في الشركة التي على شفا الإفلاس على العوامل التالية: قوة الحافز لدى المالكين لإنقاذ الشركة (ما هي القيمة الشخصية للسلطة بالنسبة للمالكين)، وقوة الحافز لدى المالكين لإنقاذ الشركة (ما هي القيمة الخاصة للسيطرة بالنسبة للمالكين)، وما مدى قدرتهم على إعادة تأهيلها من حيث قدراتهم المالية. تشير الفرضية التي تناولها المقال بأنه كلما ارتفعت نسبة الأسهم التي يملكها أصحاب السلطة، وكلما زادت نسبة الديون للجهات ذات العلاقة، كلما زادت القدرة المالية لدى أصحاب السلطة على تعزيز رأس مال الشركة، وبالتالي يزيد احتمال أن تكون الشركة قادرة على استكمال التسوية دون الحاجة إلى تدخل المحكمة. تدعم نتائج الدراسة هذه الفرضية.

بالإضافة إلى ذلك، يبحث المقال في كيفية تأثير مسألة تغيير الملكية في الشركة أثناء تسوية الديون على السداد لأصحاب السندات وأصحاب الأسهم القليلة. ترتبط استمرارية ملكية الشركة بارتفاع معدلات السداد لدائني السندات، ولكنه في الوقت نفسه يكون مصحوبًا بانحراف أكبر في تسديد الديون (Absolute Priority Rule) لصالح المساهمين المتبقين. إن درجة الانحراف عن أمر التسوية تشير إلى تدني وضع مالكي السندات بالنسبة لأصحاب السلطة في الوضع القانوني القائم. ومن الممكن أن يتحسن السداد للدائنين في جميع البدائل، لو كان بإمكان الدائنين أن يقترحوا خطط تسوية خاصة بهم.

يشير فحص أداء الشركات بعد التسوية إلى أن إعادة الهيكلة في كثير من الأحيان لا توفر إعادة تأهيل اقتصادي أو مالي للشركات. وعلى وجه الخصوص، فإن 63% من الشركات التي لم تتغير فيها الملكية، وصلت إلى حالة مديونية مرة أخرى خلال فترة العينة، مقارنة بـ 25% من الشركات التي تم فيها استبدال المالكين. إن توازن القوى بين أصحاب السندات وأصحاب السيطرة يؤدي إلى عدم كفاءة اقتصادية، مع ميل أكبر لصمود الشركات والترتيبات بشكل يؤدي إلى انخفاض الأداء وارتفاع احتمال حدوث أزمة ديون مزمنة. التفسير المحتمل لذلك هو أنه ليس لدى مالكي الشركة الحافز الكافي لتقديم ترتيبات أكثر كفاءة أو نزاهة من ناحية اقتصادية تجاه حاملي السندات.

يعد هذا العمل مساهمة في البحث الاقتصادي في مجال الإعسار: الغالبية العظمى من المنشورات تتناول إعسار الشركات العامة ذات الملكية اللامركزية، كما هو سائد في الولايات المتحدة الأمريكية. ومع ذلك، يكون هيكل الملكية في الشركات العامة في العديد من الدول، سواء المتقدمة مثل إسرائيل أو النامية، مركزياً، أي أنه يكون لدى الشركة مساهم واحد على الأقل تمنحه حصته في رأس مال الشركة القدرة على التأثير على عملها. من المتوقع أن يكون لهيكل الملكية تأثير كبير أثناء فترة الإعسار؛ إن بيئة الإعسار تضع المساهمين والدائنين في حالة تضارب حاد في المصالح. في الشركة ذات الملكية اللامركزية، يتم تمثيل المساهمين من قبل مديرين مهنيين وتكون قدرتهم على التأثير محدودة. وعلى العكس من ذلك، فإن أصحاب السلطة في الشركة المركزية لديهم القدرة على التأثير على المديرين وكذلك حافز اقتصادي كبير للحفاظ على سيطرتهم على الشركة.

نظرة مستقبلية نحو المزيد من التطورات:

تنتهي العينة في هذه الدراسة في عام 2018، بينما في عام 2019 دخل قانون الإعسار والتأهيل الاقتصادي لعام 2018 حيز التنفيذ. حافظ القانون على المسارين الرئيسيين المتاحين للشركات الموشكة على الإفلاس كما كان من قبل - إجراء وفقًا للفصل "ب" من القانون يعرض إجراءات إعسار "كاملة" تشمل تعيين وصي، وتأخير الإجراءات وحظر سداد الديون السابقة؛ وإجراء وفقًا للفصل "ي" من القانون يسمح للشركة بالوصول إلى تسوية مع الدائنين. في هذا الإجراء، تظل السيطرة على الشركة في يد المالكين، ولا يوجد تجميد للإجراءات، وتكون الشركة ملزمة بالوفاء الكامل بالتزاماتها تجاه الدائنين. في المقابل، دخل التعديل رقم 4 على قانون الإعسار والتأهيل الاقتصادي لعام 2018 حيز التنفيذ كأمر مؤقت مع بداية عام 2021، وتم تمديد سريانه حتى أذار 2024. وقد خلق التعديل مساراً جديدا لتأخير الإجراءات. وهذا المسار المؤقت لا ينقل إدارة الشركة من أيدي أصحاب السلطة، لكنه يمنحهم إمكانية تأجيل سداد الديون.

يشير جمع البيانات الأولي للأعوام 2019 وما بعده إلى أن أقلية من الشركات شاركت في تسويات الديون في السنوات اللاحقة؛ وأتمت نحو 11 شركة تسوية ديونها بتدخل من المحكمة بين عامي 2019 و2021 (بإجراء "كامل" أو خارجي). ستتمكن الدراسة المستقبلية، مع إضافة المزيد من الشركات، من فحص كيفية تأثير القانون الذي دخل حيز التنفيذ في عام 2019، وخصوصاً التعديل 4 الذي دخل حيز التنفيذ عام 2021، على كيفية تعامل شركات السندات مع أزمة الديون مقارنة بالفترة التي كانت محور التحليل في هذا المقال.

جاءت أسعار صرف العملات مقابل الشيكل، اليوم، على النحو التالي:دولار- شراء 2.98 بيع: 3.01دينار- شراء: 4.91 بيع: 4.28يورو- شراء: 3.39 بيع: 3.43المعادن: الذهب: شراء3987 بيع 3990الفضة:...

جاءت أسعار صرف العملات مقابل الشيكل، اليوم، على النحو التالي:دولار- شراء 2.99 بيع: 3.03دينار- شراء: 4.21 بيع: 4.29يورو-...

مراقب الدولة ينشر تقارير اقتصاديةعدد قروض الاسكان (المشكنتا) بلغ ذروته في عام 2021، مسجّلًا نحو 130 ألف قرض ثم...

أعلنت وزارة الطاقة أنه في منتصف ليل الثلاثاء إلى الأربعاء، سيتم تحديث أسعار منتجات الوقود الخاضعة للإشراف،...

جاءت أسعار صرف العملات مقابل الشيكل، اليوم، على النحو التالي:دولار- شراء 2.98 بيع: 3.04دينار- شراء: 4.20 بيع: 4.30يورو-...

بنك إسرائيل ينشُر إصلاحاً في مجال العمولات المفروضة على الأسر والمصالح التجارية الصغيرة مقابل خدمات إدارة...

أسعار العملات مقابل الشيكل – السبت 27 يونيو 2026:سعر صرف الدولار: 3:00 شيكلسعر صرف الدينار: 4.23 شيكلسعر صرف...

جاءت أسعار صرف العملات مقابل الشيكل، اليوم، على النحو التالي:دولار- شراء 2.96 بيع: 3.00دينار- شراء: 4.17 بيع: 4.25يورو-...

أظهرت المعطيات الأولية التي جمعها اتحاد ارباب الصناعة ان انخفاض سعر صرف الدولار الأمريكي الذي شهدته البلاد...

• يدل المؤشران الرئيسيان للاستطلاع - التوصية بالبنك والنزاهة - إلى أن مستوى رغبة أصحاب المصالح التجارية...

في خطوة إضافية ومهمة لتعزيز النشاط الاقتصادي والتجاري في المنطقة، يعلن بنك هبوعليم عن افتتاح أول فرع مصالح...

فيما يلي مُلخص للتطورات في بيانات ديون القطاع الخاص غير المالي في الربع الأول من العام:• استمر ارتفاع رصيد...

فقد رجل الأعمال الأمريكي إيلون ماسك صفة "التريليونير" بعد تراجع حاد في أسهم شركة سبيس إكس عقب موجة صعود قوية فور طرحها العام الأولي، بحسب تقرير لموقع "بزنس...

أعلن تطبيق "إنستغرام" توسيع خدماته على أجهزة التلفزيون الذكية في الولايات المتحدة، في خطوة تهدف إلى تعزيز...

أعلنت شركة سامسونغ تطوير جيل جديد من وحدات التخزين المحمولة "UFS 5.0"، بسرعات نقل بيانات تصل إلى 10.8 غيغابت في...

تكبد مؤسس شركة "ميتا"، مارك زوكربيرغ، خسائر كبيرة في ثروته منذ بداية عام 2026، بعدما تراجع سهم الشركة ليصبح...

مع بداية العطلة الصيفية تزداد مخاطر اندلاع الحرائق, لذلك أصدرت سلطة الإطفاء والإنقاذ توصيات هامة لضمان السلامة خلال هذه العطلة ودعت المواطنين الالتزام بها حفاظاً...

شبيطة ردا على مصادر العربية للتغيير: احترامنا لشركائنا قائم ولا غبار عليه...

يتوقع الراصد الجوي أن يستمر تأثير الأجواء شديدة الحرارة على معظم المناطق، اليوم...

أعلن وزير المالية الإسرائيلي، بتسلئيل سموتريتش، أن مديرية الاستيطان في وزارة...

فقد رجل الأعمال الأمريكي إيلون ماسك صفة "التريليونير" بعد تراجع حاد في أسهم شركة سبيس إكس عقب موجة صعود قوية فور طرحها العام الأولي، بحسب تقرير لموقع "بزنس...

أعلن تطبيق "إنستغرام" توسيع خدماته على أجهزة التلفزيون الذكية في الولايات...

أعلنت شركة سامسونغ تطوير جيل جديد من وحدات التخزين المحمولة "UFS 5.0"، بسرعات نقل...

تكبد مؤسس شركة "ميتا"، مارك زوكربيرغ، خسائر كبيرة في ثروته منذ بداية عام 2026، بعدما...