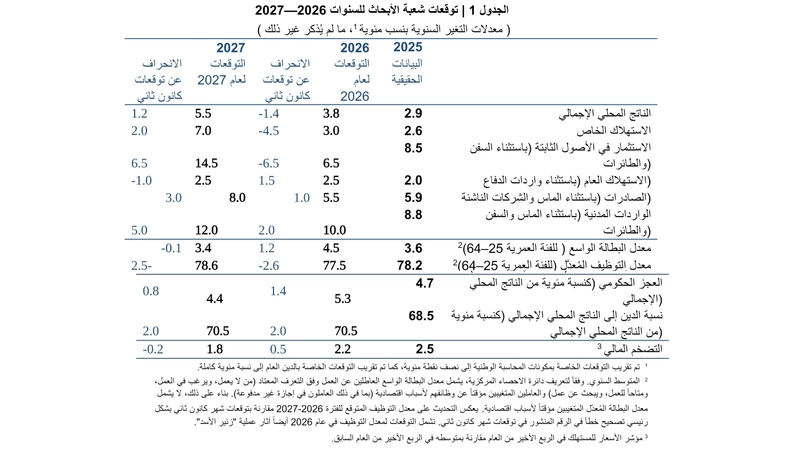

ملخص

تعرض هذه الوثيقة توقعات الاقتصاد الكلي التي أعدتها شعبة الأبحاث في بنك إسرائيل في آذار 2026 فيما يتعلق بالمتغيرات الاقتصادية الكلية الرئيسية: الناتج المحلي الإجمالي والتضخم المالي وأسعار الفائدة. وُضعت هذه التوقعات بناءً على افتراض أن تنتهي عملية "زئير الأسد" والقتال في لبنان حتى نهاية نيسان. وفي حال استمرت الحرب سيستمر الوضع الاستثنائي على الجبهة الداخلية وزيادة التجنيد الاحتياطي في تقييد النشاط الاقتصادي. وفقاً لهذا السيناريو من المتوقع أن ينمو الناتج المحلي الإجمالي بنسبة 3.8% في عام 2026 وبنسبة 5.5% في عام 2027. من المتوقع أن يبلغ معدل التضخم المالي 2.3% خلال الأرباع الأربعة القادمة (المنتهية في الربع الأول من عام 2027). أما خلال عامي 2026 و2027، فمن المتوقع أن يبلغ التضخم المالي 2.2% و1.8% على التوالي. من المتوقع أن يبلغ متوسط سعر الفائدة في الربع الأول من عام 2027 ما بين 3.5% / 3.75%.

يقوم التوقع على فرضية أن تساهم عملية "زئير الأسد" في تخفيف حدة التهديد الإيراني، وأن لا تكون هناك جولة حرب أخرى في الأفق الزمني المتوقع. إلا أن البيئة الجيوسياسية ستستدعي في عام 2027 وما بعده إنفاقاً أمنياً تحسباً لاحتمالية نشوب جولة حرب أخرى. يفترض التوقع تحديداً عدم إجراء أي تعديلات أخرى في وقت لاحق من هذا العام على ميزانية 2026 باستثناء الزيادة البالغة 39 مليار شيكل التي تمت الموافقة عليها على ضوء عملية "زئير الأسد". بعبارة أخرى، يفترض التوقع أن تستغل الحكومة كامل الاحتياطي المخصص للاحتياجات الأمنية نتيجة استمرار الحرب خلال شهر نيسان، وأنها ستستخدم أيضاً معظم الاحتياطي العام البالغ 5.8 مليار شيكل لتمويل النفقات المتعلقة بالحرب. من الفرضيات الأخرى التي يقوم عليها التوقع انخفاض طفيف في أسعار الطاقة عالمياً مع انتهاء الحرب، مع بقائا أعلى من مستواها قبل الحرب.

يعكس التوقع تأثيراً قصير الأجل على النشاط الاقتصادي، ويعود ذلك أساساً إلى تقييدات الجبهة الداخلية وتأثيرها على عرض العمالة على ضوء تجنيد الاحتياط، إلى جانب ارتفاع معدلات التضخم المالي نتيجةً لذلك، بالإضافة إلى ارتفاع أسعار النفط.

يتسم التوقع بمستوى عالي من عدم اليقين، سواءً فيما يتعلق باستمرار الحرب في إيران ولبنان، أو بمستوى المخاطر الجيوسياسية بعد انتهاء الحرب. ستنعكس هذه المخاطر من بين أمور أخرى على المعروض من العمالة، وعلاوة المخاطر، وسعر الصرف، وأسعار النفط، والإنفاق الدفاعي، وتداعيات كل ذلك على النشاط الاقتصادي.

التوقعات

تُعدّ شعبة الأبحاث في بنك إسرائيل توقعاتها للاقتصاد الكلي كل ربع سنة. تعتمد هذه التوقعات على عدة نماذج، وعلى مصادر مختلفة للمعلومات، وعلى تقييمات تقديرية. في هذه العملية، يلعب نموذج التوازن العام الديناميكي العشوائي DSGE (Dynamic Stochastic General Equilibrium)، الذي تم تطويره في شعبة الأبحاث دوراً محورياً، وهو نموذج هيكلي قائم على أسس الاقتصاد الجزئي. يوفر هذا النموذج إطاراً لتحليل القوى المؤثرة على الاقتصاد، ويتيح دمج المعلومات من المصادر المختلفة في توقعات اقتصادية كلية للمتغيرات الحقيقية والاسمية تتميز بالاتساق الداخلي والمرجعية الاقتصادية. كما تُساعد هذه النماذج في تحليل السيناريوهات والبدائل السياسية، مما يدعم صياغة السياسات في ظل ظروف عدم اليقين.

البيئة العالمية

تستند تقييماتنا للتطورات في البيئة العالمية إلى التوقعات الصادرة عن المؤسسات الدولية ومؤسسات الاستثمار الأجنبية. بناءً على ذلك نفترض أن ينمو الناتج المحلي الإجمالي للدول المتقدمة بنسبة 1.5% في عام 2026 وبنسبة 1.6% في عام 2027 (دون تغيير عن توقعات كانون ثاني). سيبلغ معدل التضخم المالي في هذه الدول 2.4% في عام 2026 (مقارنةً بـ 2.3% في توقعات كانون ثاني) و2.0% في عام 2027 (مقارنةً بـ 2.2% في توقعات كانون ثاني)، وستبلغ أسعار الفائدة 2.8% في عام 2026 (مقارنةً بـ 2.6% في توقعات كانون ثاني) و2.6% في عام 2027 (دون تغيير عن توقعات كانون ثاني). ارتفع سعر برميل خام برنت من حوالي 61 دولاراً حين صدور توقعات كانون ثاني إلى حوالي 115 دولار حالياً. يعكس التحديث الطفيف الوحيد في التوقعات المتعلقة بالبيئة العالمية تقييماً لانتهاء سريع نسبياً للصراع في الشرق الأوسط، مع ظهور تأثير أسعار الطاقة على التضخم المالي في الدول المتقدمة بشكل رئيسي في الربع الثاني من عام 2026. يفترض التوقع أن تنخفض أسعار النفط تدريجياً بعد انتهاء الحرب، لكنها ستبقى عند مستوى أعلى من مستواها عشية الحرب.

في ضوء الارتفاع الحاد في أسعار النفط العالمية خلال الأيام الأخيرة نتيجة لتصاعد التوتر بين الولايات المتحدة وإيران، من المتوقع أن ترتفع أسعار الوقود في إسرائيل...

جاءت أسعار صرف العملات مقابل الشيكل، اليوم، على النحو التالي:دولار- شراء 3.04 بيع: 3.08دينار- شراء: 4.30 بيع: 4.38يورو-...

أكد نحو 69% من الإسرائيليين أنهم يتجنبون شراء المنتجات الغذائية الصحية بسبب أسعارها المرتفعة. تأتي هذه...

جاءت أسعار صرف العملات مقابل الشيكل، اليوم، على النحو التالي:دولار- شراء 3.05 بيع: 3.07دينار- شراء: 4.28 بيع: 4.37يورو-...

توقعات التضخم المالي من المصادر المختلفة1. تعرّف توقعات التضخم المالي من سوق رأس المال على أنّها النسبة بين...

السياسة النقدية: تميّز النصف الأول من العام باستمرار حالة عدم اليقين الجيوسياسي. انخفض التضخم المالي السنوي...

جاءت أسعار صرف العملات مقابل الشيكل، اليوم، على النحو التالي:دولار- شراء 3.03 بيع: 3.07دينار- شراء: 4.28 بيع: 4.37يورو-...

عادت أسعار البنزين في محطات التزود بالوقود في الولايات المتحدة لتتجاوز عتبة 4 دولارات للغالون اليوم،...

جاءت أسعار صرف العملات مقابل الشيكل، اليوم، على النحو التالي:دولار- شراء 3.02 بيع: 3.06دينار- شراء: 4.26 بيع: 4.35يورو-...

يرحب بنك إسرائيل بإنجاز التشريع الخاص بإنشاء قاعدة بيانات الائتمان للمصالح التجارية الصغيرة والمتوسطة....

بيان مشترك لوزارتي المالية، المواصلات وشركة "حوتسيه يسرائيل"اختيار شركة "شفير للهندسة المدنية والبحرية"...

جاءت أسعار صرف العملات مقابل الشيكل، اليوم، على النحو التالي:دولار- شراء 3.02 بيع: 3.08دينار- شراء: 4.25 بيع: 4.37يورو-...

يُبلغ المستخدمون عن انقطاع عالمي في خدمات ChatGPT. ولا يُتوقع حاليًا حل هذه المشكلة.

أبلغ العديد من المستخدمين حول العالم عن مشاكل في الوصول إلى فيسبوك خلال الساعة الماضية. ووفقًا لتقارير...

أعلنت شركة "ميتا" توسيع مشروع مركز البيانات العملاق "هايبريون" في مقاطعة ريتشلاند بولاية لويزيانا الأميركية،...

أفاد موقع WABetaInfo أن واتساب تُوسّع نطاق ميزة امتلاك حسابات متعددة لتشمل تطبيق واتساب للأعمال.ووفقًا للموقع،...

أصيب فتى يبلغ من العمر 17 عامًا، مساء اليوم، بجروح خطيرة إثر تعرضه لحادث دهس من قبل حافلة أثناء قيادته دراجة هوائية في شارع “هراف ليفي بيستريتسكي” بمدينة...

أصيب شاب يبلغ من العمر نحو 20 عامًا بجروح خطيرة، مساء اليوم، في حادث طرق وقع على ما...

شنّ رئيس حزب "الديمقراطيون"، يائير غولان، هجوماً حاداً على رئيس الوزراء بنيامين...

كشفت تقديرات أمنية إسرائيلية أن إسرائيل كانت تستعد لاحتمال تنفيذ الولايات...

يُبلغ المستخدمون عن انقطاع عالمي في خدمات ChatGPT. ولا يُتوقع حاليًا حل هذه المشكلة.

أبلغ العديد من المستخدمين حول العالم عن مشاكل في الوصول إلى فيسبوك خلال الساعة...

أعلنت شركة "ميتا" توسيع مشروع مركز البيانات العملاق "هايبريون" في مقاطعة ريتشلاند...

أفاد موقع WABetaInfo أن واتساب تُوسّع نطاق ميزة امتلاك حسابات متعددة لتشمل تطبيق...